「2025年の世界ゲーム市場は31兆円規模、予測超える成長ぶり」とのアナリスト見解。新規ゲーマー増加ではない“深さ”での成長

Newzooは12月18日、2025年におけるゲーム市場動向についての分析結果を発表した。

市場調査分析会社のNewzooは12月18日、2025年におけるゲーム市場動向についての分析結果を発表した。当初の予測を上回る成長を見せた今年のゲーム市場だが、同社は「従来とは異なる構造」が浮かび上がっていると指摘している。

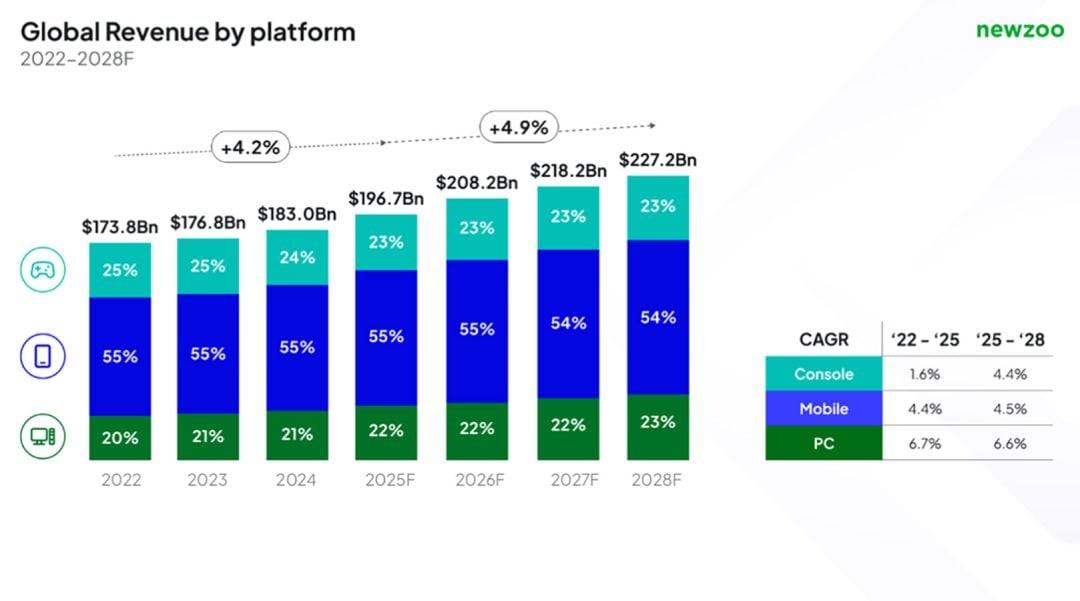

Newzooは「Year in review: 2025 to date」を公開し、2025年1月から11月までのデータにもとづいて同年のゲーム市場動向を分析した。同社によれば、2025年の世界ゲーム市場規模は1970億ドル(約31兆円)に達すると予測されており、前年から7.5%増と、当初の同社の予測を上回る成長が示されている。

プラットフォーム別では、モバイルが1080億ドル(約17兆円)で前年比+7.7%と最大の市場を維持し、PCは430億ドル(約6兆8000億円)で+10.4%と高い成長率を示した。コンソール市場も450億ドル(約7兆円)で+4.2%規模に達すると予測されており、その成長はNintendo Switch 2の発売や、有力フランチャイズの新作投入に支えられたと分析されている。

一方でNewzooは、こうした市場成長が「プレイヤー数の大幅な拡大」によるものではない点を強調している。Newzooの主席マーケットアナリストであるMichiel Buijsman氏は、2025年の市場動向について「成長は、プレイヤーベースが新たに増えたというよりも、プレイヤーがすでに価値を見出していたゲームやエコシステムに、より深く時間とお金を費やした結果だ」と述べている。

この傾向は、PCおよびコンソール向けの売上・エンゲージメントデータにも表れている。同社のデータによると西欧のPC市場では、2025年の新作のうち売上上位タイトルがすべて買い切りゲームで占められており、フルプライスゲームも存在感を見せているという。とはいえ引き続き新作AAタイトルや評価の高い新規IPも参入の余地があるそうで、『Schedule I』や『R.E.P.O.』といったタイトルも例に挙げられた。一方でコンソール市場では、スポーツジャンルのゲームを含む既存フランチャイズが売上の多くを占め、習慣的なプレイとブランド力が依然として大きな影響力を持っていることが示された。

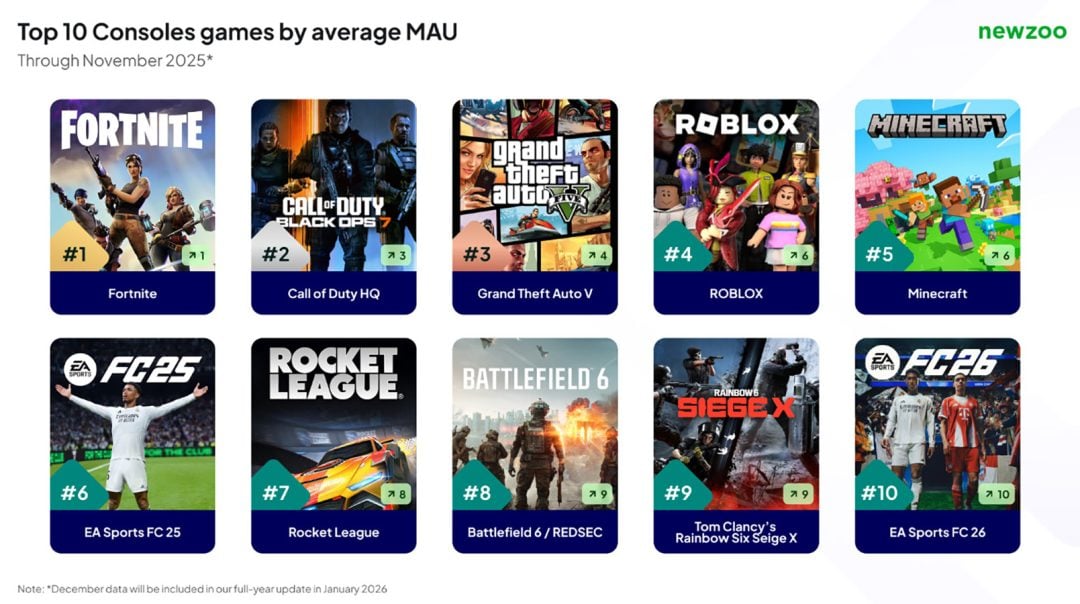

また、月間アクティブユーザー数(MAU)で見ると、PC・コンソールの双方で上位は『フォートナイト』『Minecraft』『Roblox』といったライブサービス型タイトルが占めており、2025年発売の新作でトップ10に食い込んだ例はごく限られていた。Newzooはこの点についても、発売時の話題性よりも、継続的なプレイ時間やコンテンツ提供がプレイヤーの時間を獲得するうえで重要になっていると分析している。

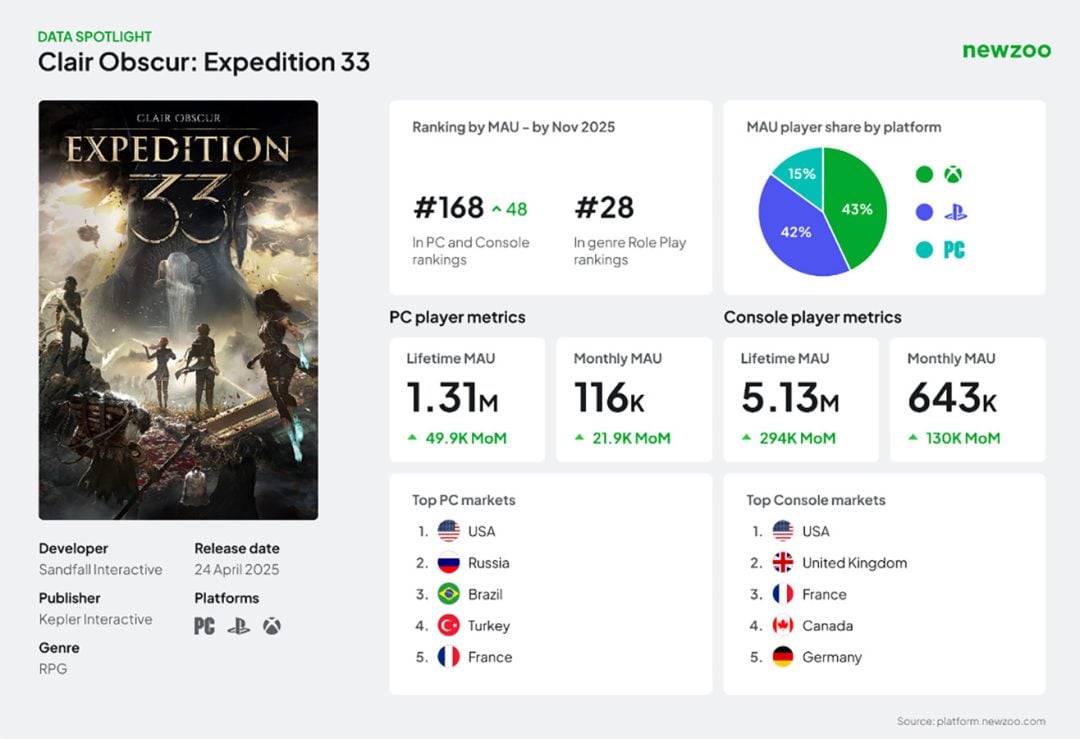

こうした大手フランチャイズやライブサービス型タイトルが市場の中心を占める一方で、2025年はインディー系およびAA規模のタイトルが存在感を示した年でもあった。Newzooは、『Clair Obscur: Expedition 33』や『Hollow Knight: Silksong』をはじめとする一部のインディー系およびAAタイトルがプレイヤーの関心を集めたことに言及。売上規模ではトップ層に及ばないものの、発売数か月後もエンゲージメントを伸ばした点に注目している。これらのタイトルは、即時的に市場のトップに上り詰めるようなヒットではないものの、ユーザーによる共感や口コミ、そして発見を通じて長期的に成長できることを示す例といえそうだ。

なおNewzooはそうした例に関連して、プラットフォーム側でゲームの発見性が向上したり、おすすめシステムが進化したりするにつれて、インディー系およびAAタイトルは批評やコミュニティでの反響といった“文化的な存在感(cultural relevance)”を高めることができていると説明。とはいえかならずしも売上規模に直結するわけではなく、このギャップこそがインディー系およびAAタイトルの成功を左右しているといった見解を示している。インディー系およびAAタイトルが話題性を獲得できる土壌が形成されても、どのように売上に結び付けるかは各タイトルの課題となっているわけだろう。

そうしてNewzooは2025年の総括として、今年のゲーム市場は大型タイトルがいつ発売されたかよりも、長期的なエンゲージメントや、値下げを待たずとも購入される価格決定力、あるいは先述したような確立されたフランチャイズが成長を左右した年だったと結論づけている。そうした分析も見るに、市場の成長においては大型の新作タイトルだけが要因となるわけではなく、長く遊ばれ続けるタイトルやセールに左右されずに購入されるような話題作が占める比重も高まっているのだろう。あわせて同社は、たとえばElectronic Artsのような大手パブリッシャーが存在感を示していたこれまでとは違い、ゲーム市場はプラットフォームが影響力をもつ構造へと移行しつつあるとの見方を示している。

ちなみにNewzooは過去にも、2023年におけるプラットフォームごとの平均MAUとして、新作ゲームよりも過去作やライブサービス型タイトルの方が多く遊ばれている傾向を伝えていたことがある(関連記事)。またSteamユーザーが自分の1年間のプレイ傾向を確認できる「Steamリプレイ」で公開されてきたデータを見るに、同ストアでも新作ゲームは全ユーザーの平均プレイ時間が例年わずか15%前後で推移してきた。

今回のNewzooのデータでも引き続き新作タイトルよりもライブサービス型タイトルが台頭していることが示された一方で、「プラットフォームが影響力をもつ市場構造」という新たな傾向にも言及されたことは興味深い。今後インディー系あるいはAAタイトルが存在感を増していけば、“新作ゲームが遊ばれにくい”といった傾向にも変化が訪れるかもしれない。

この記事にはアフィリエイトリンクが含まれる場合があります。